昨天为大家介绍了所得税汇算清缴,本文阐述新会计准则相关内容。新会计准则于2007年1月1日起在上市公司中执行,其他企业鼓励执行。新会计准则的颁发和修正,为财务管理工作的健康有序进行奠定基础。

制定新会计准则的必要性

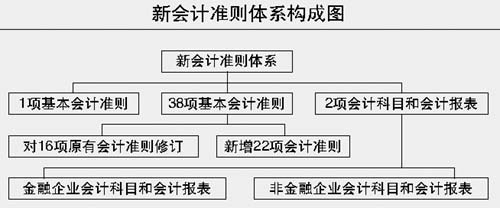

2006年2月15日财政部发布了《企业会计准则》,其中包括1个基本准则和38个具体准则,宣告中国建立了完整的会计准则体系;根据财政部的规定,要求上市公司从2007年1月1日起执行,鼓励其他企业执行。新会计准则体系基本实现了与国家财务报告准则的趋同。

新会计准则对1997年至2001年期间颁布的16项具体会计准则也进行了全面梳理、调整和修订,构建起一套企业会计准则的完善体系。按照新会计准则的安排,2008年要求大型企业执行,2009年要求中型企业执行。2009年后,大中型企业执行《企业会计准则》体系;小企业执行《小企业会计制度》。

制定新会计准则并不是一时冲动,实际上是经过缜密的调研和考察后,才开始进行制定和实施。制定新会计准则,既是世界大环境发展的必然趋势,也是国家自身经济发展的迫切要求。

首先,制定新会计准则是出于世界经济一体化要求。例如,1998年年末,在伦敦证券交易所的股票市价总额中,有70%来自非英国公司。经济依存度增加要求统一会计这一“商用语言”。

其次,制定新会计准则基于其他国家的国际化策略。至2005年末全世界累计有91个国家和地区允许或要求采用国际会计标准,包括美国、欧盟等发达国家,甚至印度、巴基斯坦也采用了国际标准。其他国家的会计标准先进了,资本就容易向其流动,这就要求加快我国会计的国际化进程。

再次,制定新会计准则是出于降低筹资成本的需要,如大型企业同时在国内外上市,信息披露成本非常高。如果我国会计标准与国际趋于一致,得到国际承认,就可以降低筹资成本。

最后,制定新会计准则是受到使用者需求变化的影响,投资银行、证券分析师、财务分析师,对目前主要采用历史成本信息有用性较低,赞成更多采用公允价值。例如,购入股票100万元(历史成本),期末市价上涨到120万元(公允价值),则表明现有资产为120万元。

财务管理软件

新会计准则与企业发展息息相关,财务工作人员在通过遵循新会计准则的基础上,应用企业重要管理工具开展工作。因此说,新会计准则是财务人员工作的行为指导,财务管理软件是财务人员的“得力助手”。只有两者紧密配合,才能使得财务人员工作顺利进行。

以乾元坤和财务管理软件为例,在新会计准则的指引下,乾元坤和财务管理软件才能充分发挥作用,助财务人员一臂之力。乾元坤和财务管理软件符合标准财务要求,汇集最新软件开发技术,并能够实现与其他系统管理软件的无缝链接,导入其他管理系统中的数据,通过转账设置自动生成财务凭证,实现业务与财务完美结合。乾元坤和财务管理软件运用范围广泛,包括各企业财务部以及与财务相关的企业内各个部门、外部工商与税务等政府机构、相关的客户、供应商等。

新会计准则为财务管理工作树立了方向,乾元坤和财务管理软件为财务管理工作保驾护航。财务部门是企业重要的部门之一,关系到对企业经营理念、财务政策、财经信息管理的贯彻、实行和推广。财务管理信息化是企业决策具体实施和财务信息处理过程中必要切入点,乾元坤和财务管理软件加强了对信息流、资金流以及成本的控制,能够更好地实现财务信息的全面高效集成,使企业资源达到最佳配置状态,提高企业的财务管理能力。

综上所述,在新会计准则和财务管理软件的双重配合下,企业的财务管理工作得以稳步进行。

温馨提示:如果您在财务管理软件选购、实施、维护等方面遇到疑难问题,欢迎致电乾元坤和财务管理软件开发技术工程师,他们会给您详细解答。 。