5月3日,西南财经大学中国家庭金融调查(CHFS)与研究中心发布《2018年城镇家庭资产指数一季度报告》(以下简称《报告》)。报告指出,近十年投资购房比例上升致使房市风险增大,但房地产调控政策已取得一定成效,一线及热点城市房价预期持续回落。中心主任甘犁教授表示,居民要警惕房市投资风险,让房子回归“只住不炒”的定位。

刚需房比例逐渐下降,改善性住房和投资房比例上升较快

《报告》对城镇家庭购房情况做了详细描述。2018年一季度城镇新购房中,30.8%为首套房,43.8%为第二套房,第三套房及以上占比25.4%。《报告》指出,过去十年间,新购房中首套房占比持续下降,而第二套或第三套及以上房占比持续上升。

2017年四季度至2018年一季度,有3.6%的城镇家庭新购房产,有2.0%的城镇家庭出售或转让房产。同时,《报告》指出2018年一季度,在新购房产中投资房比例高达50.3%。纵观近十年房市变化,投资房比例不断上升且增速加快。2008年,投资房比例为19.6%,2013年上升至28%,2016年与2017年分别达到33.4%与37.6%。

16个热点城市房价预期趋于稳定,调控政策已见成效

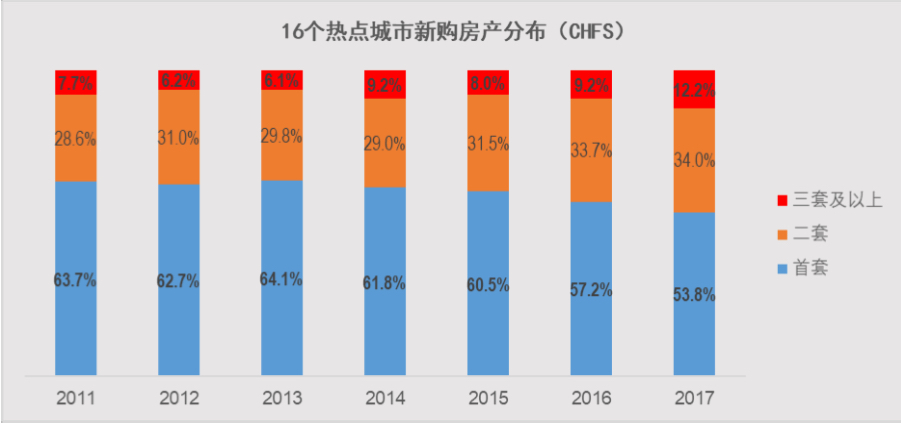

甘犁教授表示,投资购房比例的增加说明房市仍然存在较大风险,但值得注意的是,政府出台的房地产调控政策已取得一定成效。2016年,16个热点城市(北京、上海、广州、深圳、天津、苏州、成都、郑州、无锡、济南、合肥、武汉、南京、福州、厦门和杭州)相继加强房地产调控力度。由CHFS数据可见,2016到2017年热点城市首套房比例仅下降3.4个百分点,全国平均水平下降5.2个百分点;同期刚需房比例仅下降3.4个百分点,全国水平下降5.2个百分点。

16个热点城市的房价预期经历了“快速上升”和“缓慢回落”的过程。自2015年一季度开始,热点城市的房价预期快速上升,房价预期指数从2015年一季度的97.5上升到2016年同期的127.8,之后出现缓慢回落。从2017年一季度被称为史上最严厉且最严密的楼市调控“3·17新政”落地为始,回落趋势开始加速,2018年一季度降至108.7,进一步反映了政府对热点城市的调控政策产生了作用。

《报告》同时指出,一二线城市房价预期回落,但三线及以下城市在上升。一线城市房价预期从2016年一季度的135.1持续下跌至2018年同期的106.4,且在2017年四季度开始低于二线及其它城市。从家庭计划买卖房产情况看,2014年四季度到2016年一季度,计划买房比例持续走高;但2016年一季度为拐点,此后计划买房比例逐渐下跌,到2017年四季度跌至为8.5%。而卖房市场一直较稳定,2016年四季度有略微增加,之后稍有回落。

中产家庭资产缩水明显

2018年一季度城镇家庭资产指数为100.2,城镇家庭总资产与上季度相比基本不变。

将家庭总资产按照从低到高划分为五组后发现,2018年一季度,较高资产组和高资产组的家庭总资产在增加,其他组的家庭总资产在减少。与上季度相比,处于0-40%的低资产组、较低资产组的家庭总资产缩水幅度减小,较高资产组总资产略有增加,高资产组总资产增长幅度减小。相比而言,中等资产组的总资产缩水幅度较大,由2017年四季度的96.5降至2018年一季度的95.1。

中心主任甘犁教授指出,一季度股票亏损导致家庭金融资产缩水。《报告》显示,城镇家庭的金融资产变动指数为95.9,呈缩水状况,且各资产组的金融资产都在缩水,较高和高资产组的金融资产缩水程度较轻。上证指数从1月26日的3553点一路下跌到3月30日的3168点,股民投资股票的盈利情况也在整体下降。2017年四季度到2018年一季度,仅2.0%的股民盈利很多,14.3%盈利一点,23.7%基本持平,亏损一点和亏损很多的股民分别为31.1%和28.8%。整体来看,过去半年股票盈利指数为64.7,不容乐观。

2018年一季度股票预期指数为87.4,居民整体看跌二季度股市。股民对二季度股市认为“上涨一点”和“下跌一点”的分别占到30.4%和34.0%,另有13.6%的股民认为会“下跌很多”,只有2.9%认为“上涨很多”。

中国家庭金融调查(CHFS)始于2009年, 于2011年、2013年、2015年、2017年完成四轮入户调查,形成了具有全国代表性的微观家庭基础数据库,样本规模已超过4万户。在此基础上,从2014年一季度开始每季度开展电话回访,构建家庭资产指数,及时把握居民家庭资产变动及经济预期情况,指数以100为参照基点,大于100表示上涨,小于100则表示下降。截至2018年一季度,已经成功进行15次电访工作。本报告基于2018年一季度电访数据撰写而成,样本均为城镇样本。

温馨提示:欲了解更多关于企业资源管理的内容,请点击乾元坤和资产管理系统,或拨打13522956919、13522956919进行咨询。